2019年8月16日

8月14日のダウ平均株価は、800ドルと今年最大の下げ幅となり、翌15日の日本株式市場においても、日経平均株価は249.48円下落しました。原油とハイ・イール ド債(リスクが高い社債)も下落した一方で、金は大幅に上昇するなど、典型的なリスクオフ相場となりました。

この主な背景として、

が挙げられます。そのほか、

などから、世界経済の減速懸念が高まったことも、背景にありました。

中国経済の鈍化は、もちろん、米中貿易摩擦の激化の影響から、ドイツのGDPの鈍化は、中国での自動車販売が大幅に落ち込んだことで製造業の生産、輸出の低迷が要因となっており、米中通商摩擦の影響が、当の中国だけでなく、欧州にも大きく波及していることが、株式市場で嫌気されました。

為替の方は、14日のニューヨーク外為市場で、ドル・円は、106円11銭から105円66銭まで下落して105円91銭で引けました。

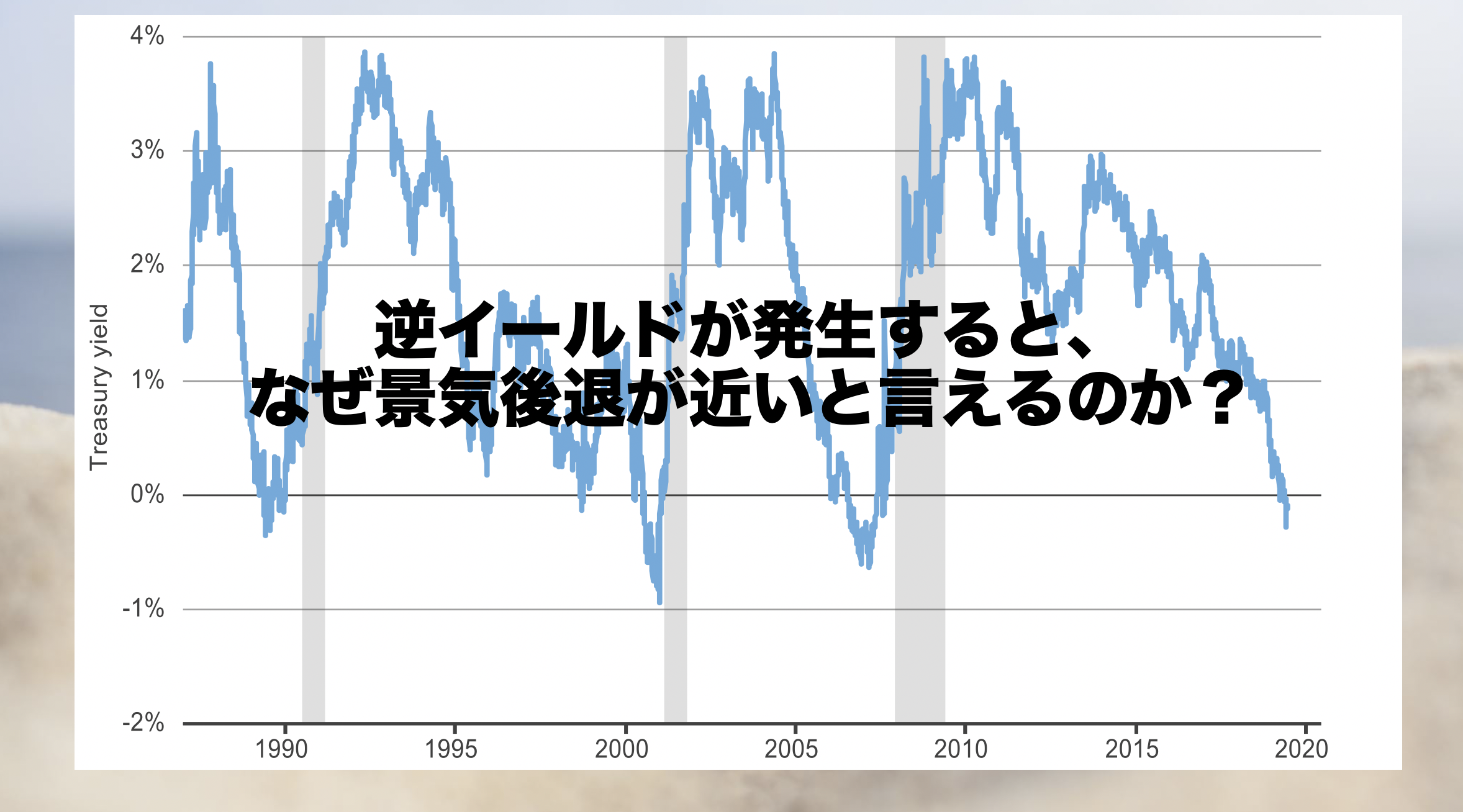

米国の2年債と10年債の逆イールド化を受け、米国経済の景気後退入り懸念が強まり、それが米連邦準備制度理事会(FRB)の積極的な利下げを促すとして、利下げを見込んだドル売りが強まった。

世界経済の景気後退懸念に加えて、香港、インド・パキスタン、ロシア情勢の緊迫化など、地政学的リスクも上昇したことから、リスク回避の円買いの動きもあったと思われます。

このように、14日の米国株式市場の急落には、複数の弱い経済指標が公表され、世界的な景気後退懸念が高まったことが背景にありましたが、主な要因は、米イールドカーブの逆イールド化です。

今回は、逆イールドとは、どのようなものなのか、それが発生すると、なぜ株価が下落するのか? について、わかりやすくお伝えしたいと思います。

目次

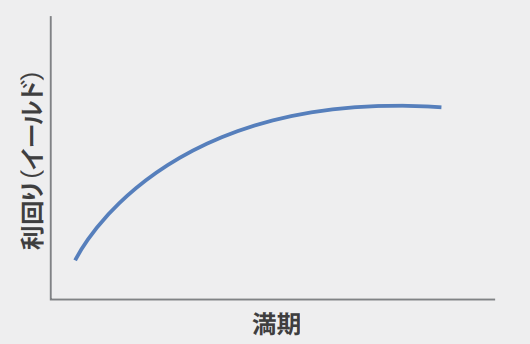

イールドカーブとは、債券の満期までの利回りと、満期までの期間(残存期間、残存年限と言います)の関係を示す折れ線グラフのことです。

満期までの利回りとは、債券を満期まで保有したとき、投資家が最終的に手にする利益のことで、最終利回りと呼ばれています。

投資リターンは、通常、買った価格と売った価格の差(これをキャピタルゲインと言います)になりますが、債券の最終利回りは、キャピタルゲインに毎年受け取るクーポン(利息)(これをインカムゲインと言います)を加算したものになります。

イールドカーブは、残存年限を横軸、それぞれの最終利回りを縦軸にとったグラフです。

年限の違いによって生じる最終利回りの差異を表すもので、信用度の違いは表していません。

一つのグラフは、同じ信用度の債券のみで作られるためです。

イールドカーブの特徴を理解するには、長期金利と短期金利が何で決まるかを理解する必要があります。

イールドカーブの特徴を理解するには、長期金利と短期金利が何で決まるかを理解する必要があります。

長期金利は、実質経済成長率予測+期待インフレ率の平均が反映されています。つまり、潜在的な経済成長率とインフレ率の和と言えます。

これに、細かく言うと、以下の要素も反映されています。

1. 将来のその期間の金利予測

2. 信用力 信用リスク

3. 海外金利の動向(裁定取引により)

ここでは、国債に関して見ているので、2の信用リスクはゼロとし(国債は、無リスク資産と呼ばれています)、3の海外金利との動向の影響は微細なので、ここでは無視します。

すると、長期金利は、以下を反映していると言うことができます。

国債の長期金利

= 実質経済成長率予測

+期待インフレ率の平均。

=その期間の金利予測を示す

短期金利も、その期間の実質経済成長率予測+期待インフレ率の平均が反映されるのですが、中央銀行の政策金利の影響も色濃く受けます。3ヶ月から2年といった短期では、実質経済成長率も期待インフレ率も小さいことから、政策金利の影響度合いの方が大きくなります。

1. 中央銀行の政策

2. 中央銀行の国際購入政策(QEの出口が近いとの思惑でも)

3. 将来のその期間の金利予測

イールドカーブの形状は、市場参加者が、将来金利が上昇すると予想されているのか、低下すると予想されているのかを表していると考えることができます。

イールドカーブには、主に3つの形状があり、それらの意味は以下の通りです。

順イールドは、景気拡大時に見られ、通常はこの形状となっています。

上記で見たように、各年限の金利は、その期間の金利予測を示しています。

年限が長い方が利回りが高く、期間が短い方が利回りが低いと言うことは、将来実質経済成長率と期待インフレ率が高まり、金利が上がっていくと債券投資家が予測していることを示しています。

長期債と短期債の利回り格差(長期債利回りー短期債利回り)のことを「長短スプレッド」または単純に「スプレッド」と言います。

順イールドのとき、長短スプレッドはプラスです。

フラットなイールドカーブは、景気が拡大から後退に向かう時期にみられます。

景気の過熱を抑えるため、中央銀行が金利を引き上げるとき、金利引き上げに応じて短期金利が上昇します(短期金利は政策金利の影響を長期金利より受けるのでした)。

一方、金利を引き上げたことにより、インフレ期待が収まっていくため、長期金利は低下します。

順イールドだったイールドカーブは、短期金利が上がり、長期金利が下がることでフラットな形状になります。

これを、フラット化(もしくは、英語のまま、フラットニング)と言います。

足元では、米国でフラットニングが進んでいました。

FRBが金利を上げていて、今は景気サイクルの後期にありますので、教科書通りということになります。

ちなみに、フラットニングが進む中では、長短金利差でビジネスをしている(短期で借りて長期で貸し出す)銀行の収益が圧迫されます。

通常は、右肩上がり、順イールドのイールドカーブですが、右肩下がりの形状(逆イールド)になることがあります。

これは、長期債(通常、10年物を指します)の利回りが短期債(3ヶ月から2年を指します)の利回りより低くなったということで、長短スプレッドは、マイナスになっている状態です。

逆イールドは、フラット化していたイールドカーブの状態から、長期金利が短期金利の低下幅を上回って低下することで発生します。

これは、どのようなからくりで起こるのでしょうか?

長期金利は、将来の実質経済成長率と期待インフレ率の平均で決まるのでしたね。

長期金利が低下する時は、二つの要因が考えられます。

1が発生する時は、景気の先行き不透明感が高まっているときです。投資家はリスクオフの動きから、リスク資産である株式から非リスク資産の債券に資金をシフトする動きを加速させます。

その際、債券の投資先として主に長期債(10年物国債)にシフトするので、10年物債券の利回りの低下が急激になります(債券は、需要が高まり価格が上がると金利は下がるので)。

これは、ニュースなどでは、「安全性を求めた投資マネーが(非リスク資産、すなわち安全資産である)10年物国債への逃避を加速した(日経新聞)」などと表現されています。

マネーは逃避しませんから、投資家が株を売って債券を購入したという意味になります。

2が発生する時は、より直接的です。

実質経済成長率が低下していくと予測しているということは、経済は景気後退に向かっていると予測しているということです。

これを持って、逆イールドは将来の景気後退を示唆すると言われているのです。

長期金利の決定要因がわかれば、逆イールドの発生がなぜ景気後退入りを示唆するのかがわかりますね。

実際に過去の例はどうだったかと言うと、過去の9回の景気後退のうち、8回の景気後退入りの前に長短スプレッドがマイナスになっています(*ロイター)。

(*詳細をわかりやすく説明してあるロイターの動画

https://bit.ly/2TFZPLJ)

より具体的には、3ヶ月-10年の逆イールドが発生してから、調査機関によりますが、6ヶ月から15ヶ月後に景気後退入り、2年-10年では、9ヶ月から24ヶ月で景気後退に入っています。

これらの数値は、調査機関が逆イールドのどの時点を起点として計算しているかで、変わってきます。

ただ、最初に2-10年の逆イールドが発生してから、およそ2年後に景気後退入りすると考えておけば、良さそうです。

この2年の間、下げ一本調子だったかと言うと、そうではありません。

三井住友DSアセットマネジメントのレポートによれば、ダウ平均は、逆イールドが発生した1988年12月から1990年7月の景気後退入りまでに約34.0%上昇しています。

また、次の逆イールドが発生した 1998年5月から2001年3月の景気後退入りまでは、約11.0%上昇、次の逆イールドが発生した2005年12月から2007年12月の景気後退入りまでは、約23.8%上昇しています。

https://www.smam-jp.com/documents/www/market/ichikawa/irepo190815.pdf

ただし、今回は、足元の経済は弱くないという、過去とは異なる状況にあります。

イエレン前FRB (連邦準備制度理事会)議長は、「景気後退を回避できる力強さがあり、景気後退入りの可能性はほとんど ない」、「長短金利の逆転」は歴史的に警告として機能したとしながらも、今回は当てはまらない可能性を強調しています。

「景気後退を回避できる力強さがあり、景気後退入りの可能性はほとんどない」

「長短金利の逆転」は歴史的に警告として機能したとしながらも、今回 は当てはまらない ーイエレン前FRB議長

実は、3ヶ月と10年のイールドカーブは、3月にすでに逆イールド化していました。

ですが、その際には、1週間程度で元に戻っています。

そして、5月に再び逆イールド化し、今日8月16日まで続いています。6ヶ月、1年と10年金利もすでに逆転していました。

今回の2年ー10年の逆イールドも14日中に順イールドに戻りましたが、翌15日にも再び逆イールとなりました。

逆イールドが発生しても、それが一時的なもので、継続しなければ、ノイズ(一時的なもので本格的に意味を持ったトレンドを形成してはいない)の域を出ず、まだ秒読みに入ったとは言えません。

逆イールドとなっている期間と規模(スプレッドの幅)が重要な判断の分かれ目になります。

米国経済の後退懸念が今後も強まるようであれば、逆イールドの規模は大きく、期間も長くなります。

しかしながら、後退懸念が高まった時点で、FRBによる追加金融緩和が見込まれるほか、トランプ大統領も来年の大統領選挙を前に策を講じる可能性も考えられます。

ただし、米中貿易摩擦の影響が欧州にまで及んでいること、世界経済をけん引してきた中国経済に鈍化傾向が見られること、などから、今後の見通しについては、不透明感が増しており、潜在的な株価上昇の可能性は限定的で、下落の可能性と規模は高まっていると見られます。

景気は後退に向かってはいるものの、上述のように、株価は景気後退入りする前に一旦上昇することが見込まれ、100%撤退することは逆に持たざるリスクを取っていることになります。

一方で、景気サイクル的には後退入りする局面にあることは確かであり、上述の不透明要因に加えて地政学リスクもくすぶる中、ひとたび何かあれば、投資マネーは一斉にリスクオフに動き、リスク資産は急落する可能性があります。

現代では、アルゴリズム取引が増えてきているため、急落した場合は、その規模も大きなものになる筋合いにあります。

このような時こそ、上がりそうな株式や投資先を戦略なく買っていくのではなく、分散をきかせて持っているもの全体で管理する、ポートフォリオ・マネジメントを行う重要性がますます高まっています。

ポートフォリオ・マネジメントをする強みと面白さは、変動性が高まる局面では下落リスクを抑えた守りのポートフォリオを作り、景気の拡大期にはその成長を享受できる攻めのポートフォリオを作ると言う、外的環境の変化に合わせて最適な運用ができる点にあります。

自身の価値観に合った運用哲学に基づき、下落リスクを抑え、国際的に分散され長期的に資産が積み上がっていくポートフォリオを構築し、規律ある運用プロセスを遵守する。

そうすることで、長期的に付加価値を生み出す機会を捉え、景気後退期を経てなお、資産を長きに渡り順調に増やしていくことが可能になります。

そのようなポートフォリオ・マネジメントについて、一日体験講座でお伝えしています。

プロが行なっている本物のポートフォリオ・マネジメントに興味がある方は、こちらからお申し込みください。

□■━━━━━━━━━━━━■□

キャリアと資産形成を同時に考え

精神性/人間性を向上させながら

将来のお金や仕事の不安から解放されて

自分で望む人生をデザインする

人生デザイン構築学校®︎

1日集中体験講座

□■━━━━━━━━━━━━■□

↓↓詳しくは、こちらをクリック♪↓↓

†+✽――✽+†+✽――✽+†+✽――

🌈働くを楽しく、人生をもっと面白く🌈

ミッションを仕事にして死ぬ直前まで

遊ぶようにプロのシゴトし、得た収入を

賢く増やしてお金の不安から解放され

自分の本質を幸せに輝いて生きる

人生デザイン構築学校®︎

学校長 高衣紗彩

✽+†+✽――✽+†+✽――✽+†+✽――