こんにちは!ミッション・ミッケ人生デザイン研究所 研究員の澤田りよです。

2017年1月から始まった個人型確定拠出年金iDeCo(イデコ)の対象者拡大に伴いiDeCo(イデコ)で投資しよう!という記事を見ることが多くなりました。かくいう私は、勤務先の会社が企業型確定拠出年金(DC)を採用していたので、4年前より加入、運用しています。

今回、独立起業に伴う退職にあたり、企業型(DC)から個人型(iDeCo)へ資産の移換手続きを行いました。その手続き中に感じたことについて、本日はお伝えしたいと思います。

目次

転職と退職とで取る行動が変わるので、それぞれ分けてお伝えします。

転職先の企業が企業型確定拠出年金(DC)を採用している場合、前社で運用していた資産を転職先で引き継ぐことができます。資産の移管手続きは残高を管理する会社間でしてもらえます。詳しい手続きは、転職先の担当者の方にご確認下さい。

転職先が企業型確定拠出年金(DC)を採用していない場合、個人型確定拠出年金(イデコ)へ移換する必要があります。この時、個人型への移換も行わず、運用自体を辞めて資産を引き出すことはできません。iDeCo(イデコ)は年金を補完する制度という性格上、原則60歳まで途中の引出しや、脱退はできないからです。

退職の場合も、企業型から個人型のiDeCo(イデコ)へと移管する必要があります。

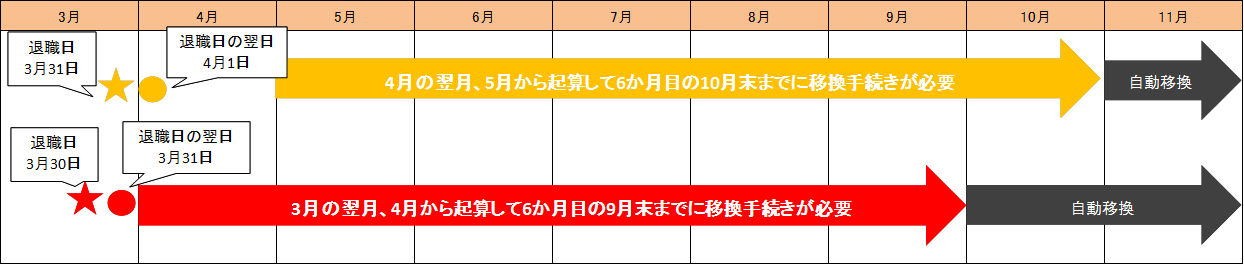

企業型から個人型への移換手続きは自分でしなければなりません。定められた期限までに移換手続きを行わなかった場合、せっかく積み立てたあなたの資産は、国民年金基金連合会へ自動的に移換され、資産が凍結されてしまいます。これを自動移換と呼びます。自動移管されると、せっかく積み立てて運用してきた自分の資産であっても、60歳以降に年金もしくは退職金として受け取ることはできません。

企業型から個人型への移換期限は退職日の翌日が属する月の翌月から起算して6か月目の末日までです。退職日が1日違うだけで、移換期限が1カ月も異なる場合があるのでご注意ください。

自動移換されると、この期間は通算加入の期間にカウントされない他、運用の指図(資産の組換えなど)も行うことはできません。さらに、移換費用として4,269円(税込)と、預かり費用として毎月51円(税込)の手数料が発生します。この費用はあなたの資産から自動的に差し引かれるため、直接の支払いはありません。

年間612円の預かり手数料は少額ではありますが、運用商品の変更などの指示すらできない状況でこのような費用を支払い続けることは、全く無駄な出費だと言えるでしょう。

このように自動移換によるメリットは全く見受けられないため、定められた期間内と言わず、退職後すぐにiDeCo(イデコ)へ移換されることを強くお勧めします。

移換期間が6か月間と長期間あったとしても、日々の仕事に忙殺され、つい手続きをし忘れがちです。特に、起業などで退職された方は、新しい環境に馴染み、仕事を回すことに集中するあまり、移管手続きをすっかり忘れてしまう可能性が高いからです。実際、2016年3月末時点で約57万人もの方が企業型から個人型への移換手続きをせず、自動移換となっています。

(参照:iDeCo個人型確定拠出年金HP)

一度、自動移換で国民年金基金に入った資産を、改めて個人型・企業型へ移換させることも可能です。その際、移換手数料が1,080円(税込)と個人型への移換の場合のみ別途2,777円(税込)がかかります。

企業型から個人型への手続きをいざ始めようとして躓く次のポイントが加入者になるか、運用指図者になるかの選択です。企業型の時と同様、毎月掛け金を積み立てながら運用を続けるなら加入者へ、積み立てはせず運用のみを続けるなら運用指図者となります。

企業型の場合、退職金代わりに会社から掛け金が出ていましたが、個人型となれば毎月の掛け金も自分自身で捻出しなければなりません。毎月の掛け金限度額は12,000円~68,000円と状況により異なり、この限度額内であれば自身で金額を指定できます。

掛け金の変更は年に1度だけ行うことができます。独立起業に伴う退職の場合、事業が安定するまでは掛け金を捻出し続けるが難しくなる可能性もあるため、まずは運用指図者として始めることも考えられます。

もちろん継続が難しくなれば加入者になり拠出を続け、毎月積立て、運用を継続することも可能です。ただし、一度拠出した掛け金は60歳まで取り出すことができないので、キャッシュフローが行き詰った時の助けにすることはできないので注意しましょう。

企業型からiDeCo(イデコ)への移換作業は、基本的に全て自分で調べて行わなければならず、何かと不便な点も多いかもしれません。しかし、ちょっとの手間暇を惜しんだがためにムダな手数料が発生することになりかねません。

企業型に加入しており、転職・退職に伴う個人型への移行が必要な方はすぐに手続きを行い、独立起業される方は、掛け金拠出の継続性に注目し、その実行性が難しそうならまずは運用指図者となり、後から加入者に戻るということも考慮してみて下さい。

個人型確定拠出年金iDeCo(イデコ)の詳細について知りたい方は、ぜひこちらの記事も参考にして下さい。

http://missionmikke.com/detail/sai011/

ONは仕事、OFFは投資 ダブルで一生稼げる私になる 人生マネジメント塾主宰、人生デザインアカデミー協会認定講師。輸出入代行・海外展開コンサル事業コマビズ代表。

「今まで培ってきて知識を活かし、人々の経済的自立を支援する」というミッションのもと、東京と大阪の2都市を中心に活動している。

趣味はマラソンと登山。お酒も好きで大衆酒場からバーまで、どこでも馴染める。