2017年11月14日

こんにちは!ミッション・ミッケ人生デザイン研究所、研究員の斉藤です。

いよいよ2018年1月からは、若年層の投資促進のために新しい枠組みとして、「つみたてNISA」が導入されます。2014年スタートしたNISA(少額投資非課税制度)は年間の非課税枠の拡大や、ジュニアNISA(未成年者少額投資費税制度)の取扱い開始など、制度の拡充や改善を進めてきました。

「つみたてNISA」の正式名称は「非課税累積投資契約に係る少額投資非課税制度」で、月々の累積投資、いわゆる「つみたて投資」に限定した制度です。個人投資家にとっては、金融資産に対する税制優遇制度の選択肢が広がることは良いことですが「複雑でどんどん分かりにくくなっている」との声は多く、それが投資を始められない理由になっては本末転倒です。

現行の「一般NISA」とどのような違いがあるのか?使い勝手はどうなのか?

個人型確定拠出年金(iDeCo)との使い分けをどうするか?など、何がお得で、自分たちの家計にあっているのか見極めるのは、至難の業だと多くの人が感じています。「気にはなっているけど前に進めない。」「勉強する時間がない」という声を現場でも良く耳にします。

「つみたてNISA」が将来安心して暮らせる、理想の家計を実現する部品となるのか、他の税制優遇制度と比較、整理して、ベストな利用方法を考えていきましょう。

目次

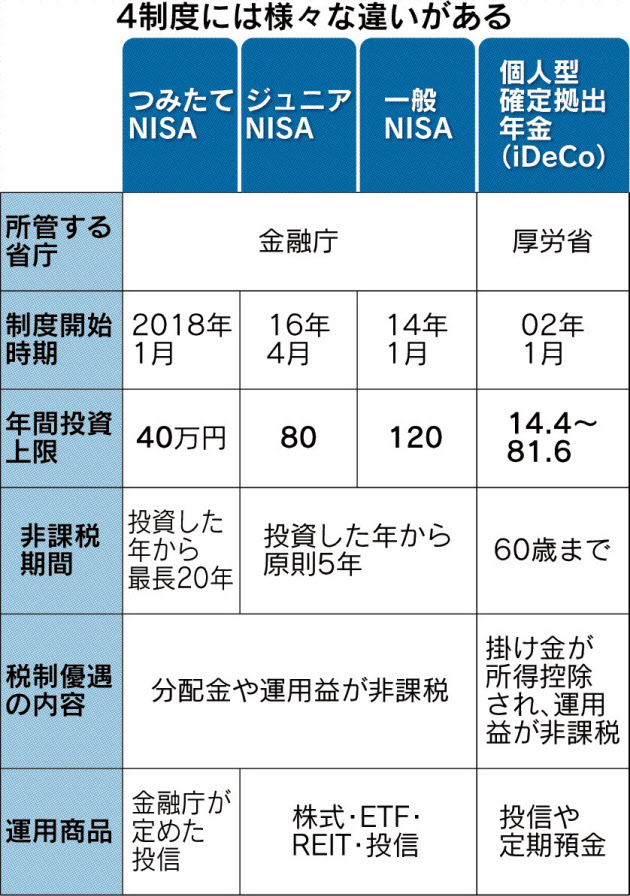

*参照:日本経済新聞

まずは3種類のNISAとiDeCoの特徴を押さえておきましょう。3つのNISAに共通するメリットは、投資した資産の譲渡益および分配金、配当金などの運用益について非課税になる制度です。通常の口座での運用では20.315%の税金がかかります。

非課税になる投資対象は、上場株式・投資信託・ETF・REITです。2014年スタート当初の年間投資上限は100万円でしたが、2016年より120万円となりました。非課税運用期間は5年間で、いつでも資産を売却する事が可能です。しかし一度使った非課税枠は、売却した後に再び使う事はできません。

日本国内だけでなく、外国株式、海外ETFも非課税対象で、投資先の自由度と年間投資可能額は、現在の税制優遇制度の中で一番です。5年の非課税期間が終了する2019年から繰越(ロールオーバー)が可能で実質10年間運用可能です。

親や祖父母が19歳以下の子供や孫の名義で、子供の代理で購入した資産の非課税を享受することができます。非課税になる投資対象は「一般NISA」と同じで、年間投資上限額は80万円、非課税運用期間は5年間です。

原則、18歳になるまでは払い出しに制限がある事が特徴です。非課税期間が切れる5年後には、継続管理勘定に移行すると、最長で20歳まで非課税で運用する事が可能です。お金を出すのは親でも名義は子供になりますから、「一般のNISA」「つみたてNISA」との併用ができます。

最大の特徴は二つです。投資方法が定期的かつ継続的な方法による買い付け(いわゆる積立投資)と規定されている事と、投資対象商品が「一般NISA」に比べて圧倒的に限定されており、金融庁が定めた規定に則った投資信託のみです。

条件は、信託契約期間が20年以上で、毎月分配型でない投資信託のうち、販売定数料がゼロ、信託報酬が低いものに限られます。個別株やREITは含まれません。11月8日現在、117本の投信が金融庁への届け出を完了しています。

非課税となる年間限度額は40万円と、「一般NISA」の1/3になる代わりに、非課税運用期間が4倍の20年間となります。非課税投資総額は40万円×20年間=800万円となり、一番多く非課税資産を保有できる口座です。現行の「一般NISA」との併用は不可で、どちらの口座を使うのかを、毎年選択することになります。

投資対象は、定期預金、保険商品、投資信託で、ETFや個別株は対象外です。口座を開いた金融機関が用意している商品の中から選択しますので、商品は限定されます。

年間の投資上限は、加入対象者の公的保険の区分によって14.4~81.6万円となっています。税制優遇は、拠出金が全額所得控除、運用益が非課税、給付時は退職所得控除もしくは公的年金控除が適用されます。

年金制度なので、60歳まで引き出せない事が最大の注意ポイントです。NISAと違い、運用期間中の口座内での売買や商品のスイッチングは、何度でも可能です。iDeCoについては、以前に詳しく書いたのでぜひ参照して下さい。

http://missionmikke.com/detail/sai011/

NISA口座の損失は、他の口座で得た利益とは損益通算できません。例えばNISA口座で100万円の損失、特定口座で100万円の利益の場合、本質的にはプラスマイナスゼロのはずが、100万円の利益に対して課税されてしまいます。

また通常の一般口座、特定口座では確定申告する事で可能となる、売買損失の最大3年間の繰越しができません。

NISAの欠陥ともいいえる最大のデメリットは、資産が値下がりした状態で運用期間が終了すると、その資産の取得価格は終了時の時価となる事です。例えば投資した100万円が、NISA終了時に50万円に下落していたら、その後80万円で売却したら30万円の利益とみなされます。なんと実際には損失が出ていても課税されてしまうのです。

このような場合の救済措置としても、「一般NISA」と「ジュニアNISA」にはロールオーバーという繰越制度があります(つみたてNISAは無し)。

2014年に買い付けた資産は、2018年末で5年間の運用期間を終了します。2019年にはこの資産をロールオーバーするのか、課税口座で保有し続けるのか、売却するのか選択する事になります。

ここで大きな落とし穴があります。例えば2018年から「つみたてNISA」を選択していたとして、2019年も引き続き「つみたてNISA」を利用したければ、「一般NISA」で保有している資産はロールオーバーできません。逆にロールオーバーしたい場合は、「つみたてNISA」を利用して、ニューマネーを投入する事はできなくなります。

毎年、「一般NISA」と「つみたてNISA」のどちらを利用するか選ぶ事ができるので、一年間「つみたてNISA」の積立が途切れていても、再開する事は可能ですが、ポートフォリオの管理は非常に煩雑となってしまいます。

4つの税制優遇制度のメリット・デメリットを踏まえ、どのように活用するのがベストなのでしょうか?

私は、まずは「つみたてNISA」から始めることが、これから投資を始めようとしている人と、自分の投資に確信を持てずにいる人が一度リセットして、確固たる戦略を持った正しい投資の再スタートを切るには、最適だと結論づけています。

その理由は「つみたてNISA」であれば、投資戦術において重要な、長期保有と時間分散を自動的に行えるからです。その上で当研究所が推奨している、国際分散ポートフォリオを構築できれば、将来にわたり安定した資産形成を進めていく礎となります。このサイトのTOPページにある『資産形成をデザインする』の詳細もぜひご一読ください。

まとまった資金を持つ人は、「一般NISA」で利益が大きい個別株に投資する事が、NISAの節税メリットを一番享受できるという記事を良くみます。これはその株が上がる想定しか見ていません。もしNISA終了時に下がっていたら、前述したように節税ではなく、増税にもなりかねません。

投資対象が幅広いという特徴をデメリットにしてしまう、間違った投資をしている人が、とても多いのが現状です。しかも結論が出るまでの期間が「つみたてNISA」より短い事が「一般NISA」を最優先にできない理由です。税制優遇制度ありきで、自身の投資戦略を決めるのではないのです。

ライフプラン上の資金計画を見て、キャッシュフローとストック共にまだ余裕があれば、次に活用するのは個人型確定拠出年金(iDeCo)です。夫婦どちらかが専業主婦(夫)の場合は、拠出時の所得控除がないので、ジュニアNISAをおススメします。くれぐれも長期に資産が引き出せない事に注意が必要です。経験上、人生には予想外の突発的な出費は誰にでもあるものです。

今までは投資というものは、資産をある程度保有している人か、一発逆転を狙う人がやるものという風潮でした。しかし低金利が続く昨今「貯めてから投資をする」のではなく、「投資しながら貯める」という意識も徐々に広がっています。背景には、長寿命化の将来にも、耐えうる資産形成をしたいというニーズが顕在化しているのだと感じます。

制度を無理に使う必要はありません。逆に正しい投資を始めると、制度の枠内でおさまる事はありません。どれも「帯に短し襷に長し」の部分があるのは、税の優遇を得る対価として、失う自由度があるからです。まず自分の投資戦略を立てて実行する上で、状況に応じて使える制度は、単体でも複数でも使えばよいのです。

それぞれの税制優遇制度の、押さえておきたい重要なポイントを、最小限に絞ってお伝えしました。それでもこれだけのボリュームになってしまいます。「NISAもiDeCoも広告などで見聞きするけど、わかりづらくて面倒」になってしまうのは仕方ありませんね。

大事なことは、積立による長期の国際分散投資を定着させる事です。それには「つみたてNISA」がとても相性良く、資産形成のスピードを加速させてくれるはずです。

数ある税制優遇制度に踊らされる事なく、あなたらしい理想の資産形成デザインを構築する事はだれでも可能です。「投資しながら貯める」事が当たり前になれば、生涯にわたりお金の心配は限りなくゼロになります。その為の情報を、今後もお伝えしていきますので「貯蓄から資産形成へ」一緒に進んで行きましょう。

NISAは金融機関によって取扱い商品が大きく異なります。ブログでは書けない、より実践的な活用方法のセミナーを年末か年始に開催します。スケジュールは、こちらのコーチングメールで一番にお伝えしますので、ぜひ下記より登録しておいてください。