2018年4月30日

こんにちは。ミッション・ミッケ人生デザイン研究所 研究員の澤田りよです。

先日、iDeCoについて、厚生労働省が金融機関に対する規制を緩和する方針を決めた、という新聞記事が出ました。

これまでは、iDeCoの加入を希望しても金融機関の窓口では、どの商品を運用すればよいのかという相談ができず、ほとんどの希望者は専用のコールセンターに相談し、手続きをしているのが現状でした。なぜなら、金融商品を取り扱う銀行や証券会社などの窓口では「本人の利益にならない商品に誘導される恐れがある」として、確定拠出年金の専門職員を除き商品説明が禁止されているためです。

これは、普通の窓口では本人の利益にならない商品を誘導していると暗に物語っています。このような背景もあり、本ブログでも、資産運用をする際、金融機関の窓口に相談するのは辞めましょうとお伝えしてきました。

とはいえ、積極的に金融知識を身につけようと動いている人はまだ多くはありません。その結果、金融知識が不足しているために適切なリスクを取れず、確定拠出年金を使用して元本確保型の商品を選ぶ、という勿体無いことをしている方が過半数を超えています。これは果たして、定年後の十分な資産を作るのに適切な行動なのでしょうか。詳しく見ていきましょう。

確定拠出年金が普及する以前、多くの企業が採用していたのは確定給付年金です。これは従業員が受け取る退職金の金額が、各企業が定めた計算式に沿ってあらかじめ決まっている企業年金制度です。

確定給付年金は、拠出・運用・管理・給付までの全ての責任を企業が負います。注目ポイントは、「運用」です。企業は拠出している金額をただ長期間保管しているのではなく、運用して、退職金として支払う資金を育てているのです。

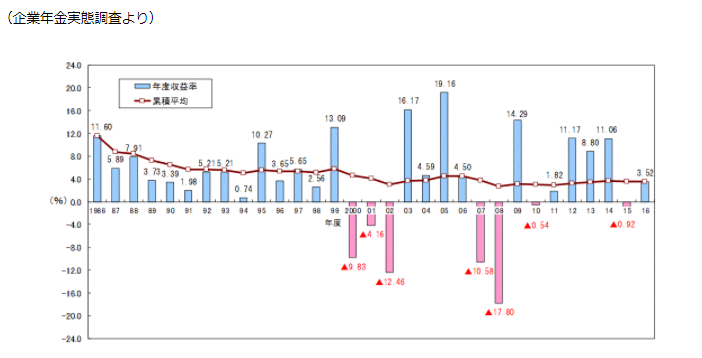

企業年金連合会によると、1986年から2016年の総合利回りの累積平均は3.52%です。

確定拠出年金制度を使い預貯金の商品に資金を預けていては、従来通りの退職金額を受け取るのは難しいことが分かります。これまで企業が運用していたのと同様に、自分自身で「運用」することが求めれ、そうすることで将来手にする退職金をこれまでと同等レベルの金額に育てることができます。

実際の運用状況はどうなっているのでしょうか。

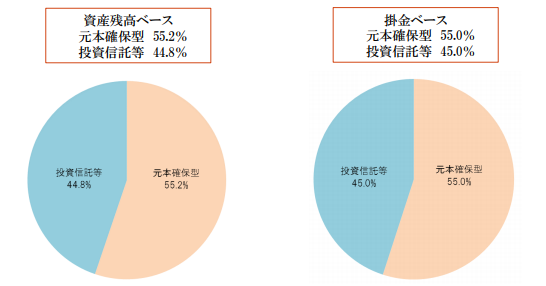

企業型に限った調査結果ですが、2,000社を対象にした2016(平成28)年度決算確定拠出年金実態調査結果(概要)によると、運用状況は資産座高、掛け金ベースのどちらのケースから見ても、元本確保型(預貯金と同等の扱い)がおよそ55%と過半数を占めています。

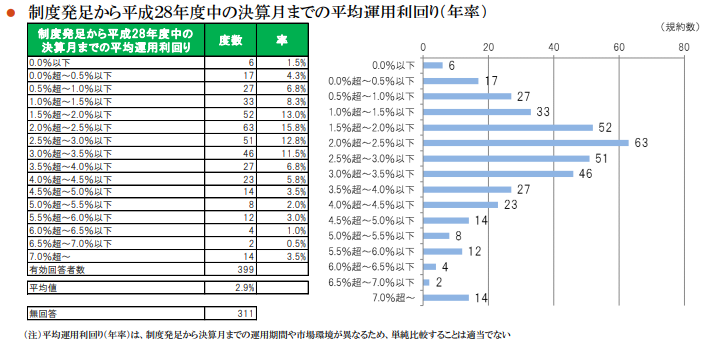

肝心の運用状況ですが、制度発足から平成28年度中の決算月までの平均運用利回りは2.0%超~2.5%以下が15.8%と最も多く、1.5%超~2.0%以下が13%、2.5%超~3.0%以下が12.8%と続きました。

平均利回り3.5%未満が74%も占めるのに対し、3.5%以上は28.1%でしかありません。確定拠出年金は掛け金に対して所得税の税額控除を受けられたりと節税効果があるため単純比較はできませんが、今の運用状況だと3割の方は、これまで(確定給付年金制度)の退職金以上の資産を育てることができるでしょう。一方で、7割の方はきちんと「運用」されていないがために、定年後に受け取れる総額が、これまでのものより減ってしまうということが起こり得ます。

iDeCoのような個人型や企業型を問わず、確定拠出年金は正しい運用が求められます。運用をするためのステップは

1.自分のリスク許容度を把握する。

2.そのリスク許容度内で得られる利回りを計算する。

3.その利回りを満たす商品の組み合わせを選ぶ。

私たちは、得てして、この商品は値上がりするだろうから買おう、などと個々の商品毎にリスク、リターンを考えがちです。リスクを考慮していれば、まだ良いですが、大半はリターンのみに着目して、投資先を決めています。

資産を増やすための正しいステップは、まずは自分の資産運用全体のリスクとリターン(利回り)を決定し、次に中身の商品を選別することです。つまり、最初に外枠を決め、次に枠内を埋める商品を選びます。

これはiDeCoを使用した運用時に留まらず、資産形成をする際に共通するステップです。このように外枠を先に定めると、過剰なリスクを取ることもなければ、過度にリスク回避をして元本確保型の預貯金などの商品を選ぶこともなくなって来ます。

具体的な商品を選ぶ際のポイントなどはこちらの記事で詳しく述べているので参照ください。

http://missionmikke.com/detail/mat024/

http://missionmikke.com/detail/mat025/

今までiDeCoは「儲からない」という理由で、積極的に金融機関で紹介されてこなかった経緯があるそうです。儲からないというのは金融機関にとって利益が少ない=使用する私たちにとってはコストを抑えて運用できる、とてもありがたい制度です。

とはいえ、ただiDeCoや企業型確定拠出年金を使用するのが大切なのではなく、この制度を活用して将来得たい資産を育てるために正しく運用することが大切です。

そのためにも、ぜひ金融知識を身につけて、将来のお金を育てていきましょう。無料コーチングメールでは、金融知識を身につけるための情報もお届けしています。こちらも活用ください。

ONは仕事、OFFは投資 ダブルで一生稼げる私になる 人生マネジメント塾主宰、人生デザインアカデミー協会認定講師。輸出入代行・海外展開コンサル事業コマビズ代表。

「今まで培ってきて知識を活かし、人々の経済的自立を支援する」というミッションのもと、東京と大阪の2都市を中心に活動している。

趣味はマラソンと登山。お酒も好きで大衆酒場からバーまで、どこでも馴染める。