2017年12月19日

こんにちは。ミッション・ミッケ人生デザイン研究所 研究員の澤田りよです。

先日、1歳半の甥っ子君に会いました。現代っ子らしくスマホをタップしたり、スワイプしたり、はたまたスマホに語り掛けたり(Siriを使いこなしているのか?!)と、大人さながらの使いっぷりを披露してくれました。

私が子どもの頃は、全く想像できなかったことです。まさか20、30年でここまでテクノロジーが進歩し、それが幼い子の遊びにも変化を及ぼすとは、どれだけの人が予想していたでしょうか?

同じように、これからも未来も、私たちが予想をし得ないスピードで変化していく可能性は十分にあります。これほど変化が激しい時代にあって、十数年後の未来のために、早期に学費準備金を固定させてしまうことがあります。それが学資保険を利用することです。

学資保険については、前回のこちらの記事で詳しくお伝えしました。

http://missionmikke.com/detail/saw045/

今回も引き続き、保険を使うメリット、デメリットを別の角度から見ていきましょう。

保険には、満期よりも前に解約すると損をする(返戻総額がそれまでの積立て金の総額を下回る)という特徴があります。約束した収益(利回り)を確保したければ、解約や途中で一部取り崩しは避けなければなりません。

もちろん、このような状況にならないようにするのが一番ですが、公立高校に入れる予定が私立高校になってしまったなど、計画以上に教育費が嵩み、子どもが18歳になる前に保険を取り崩したくなる人がたくさんいらっしゃるのが現状です。

学資保険は満期で得られる金額が契約と同時に決まる、「減ったり増えたりするリスクはない」安定性が高い融商品です。この安定性が最大のメリットですが、一方で定期預金や投資信託のような他の商品に比べて気軽に途中解約(一部取り崩し)することが躊躇われる、なんとも不自由な金融商品ということができます。

学資保険は契約した瞬間に、払う金額ともらえる金額が決定する商品です。これは、将来得られる金額が減るかもしれないという不安を払拭しつつ、定期預金よりも高い利回りで金額を確保できるというメリットになります

実際に、学資保険の利用者のほとんどの方が、保険を選んだ理由を「定期預金よりも利回りが高いから」と述べています。

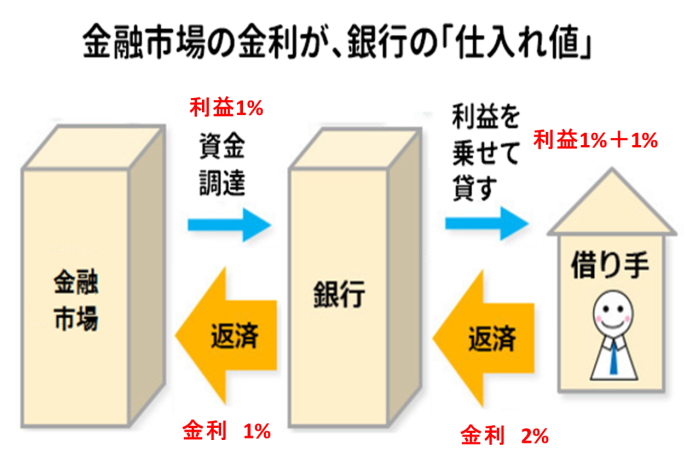

しかし、これは同時にデメリットにもなります。なぜなら、将来得られる金額を確定させるということは、今の低金利を十年以上ずっと固定することになるからです。

定期預金の金利が低いのは今が低金利時代だからです。将来利上げされることがあると市場金利に合わせて定期預金の金利も上げられます。

市場金利は、中央銀行が決定する政策金利を反映します。これから政策金利は上がっていくことはあっても下がっていくことはないと言う状況下、低金利のまま十数年運用する商品と、かたや市場金利に合わせて金利が上下に変動する商品。今後を見据えた場合、どちらが良いかは一目瞭然です。

学資保険は、学費の中でも最も金額がかさばる大学の学費のために使われることが多いでしょう。仮に、大学の授業料として300万円を貯蓄しようと、子どもが生まれてすぐ学資保険を始めたとして、18年も先に果たしてその金額で足りるのか、誰にも分かりません。なぜなら、今後どれだけ物価が上昇するか分からないからです。

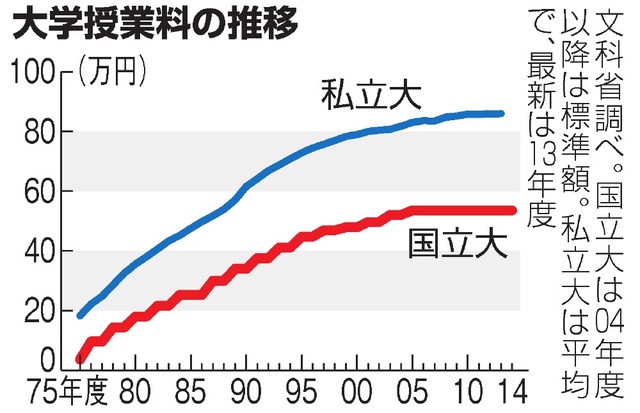

実際に、これだけデフレが続いている昨今でさえ、大学の入学金、授業料などの学費はずっと上昇しています。2005年以降、国立大学の授業料は横ばいになっていますが、それを横目に私立大学の授業料は上昇し続けています。

参照:朝日新聞DIGITAL 2015年12月2日

現在の授業料を参考に学費を準備する計画を立てた場合、いざその時になると学費が十分に準備できていない、という状況に陥る可能性があります。一方で、授業料の高騰を考慮しても、どのようなペースで上昇するのか誰も予想し得ないため、その予想で過不足ないのかの判断は難しいものがあります。

このように、十数年後に必要となる資金の上限を早期に決めてしまうのは、物価上昇(インフレ)に柔軟に対応できない、極めて自由度が低い資金計画と言うことができます。

学資保険のメリット、デメリットについて、前回に続き詳しく見てきました。

バブル以前の高金利時代なら、その高い金利を今後十数年に渡り確定することは大きなメリットになりました。しかし、昨今の低金利時代において、そして今後金利やインフレが上がっていく局面において、今の低金利運用を十数年に渡って固定することは、将来起こる得る物価上昇(インフレ)についていけないというデメリットになります。

また、将来受け取る金額を確定させるメリットとして、「予想より増えたり減ったりするリスク」を考える必要がないと言うことが挙げられます。これにより、感情に揺さぶられず安心して資産を確保できるというメリットを享受できる一方で、気軽に現金化できないと言う低い流動性への不自由さも無視できません。

資金計画を立てる上で、「みんながしているから」、「定期預金よりも利回りが良いから」と、巷でよく言われている意見に流されることは危険です。メリットとデメリットの両方をしっかり把握した上で、何を使って将来の資産を作っていくのかが一番自分にとって有利なのかを見極めてから、資産形成戦略を立てるようにしましょう。

ONは仕事、OFFは投資 ダブルで一生稼げる私になる 人生マネジメント塾主宰、人生デザインアカデミー協会認定講師。輸出入代行・海外展開コンサル事業コマビズ代表。

「今まで培ってきて知識を活かし、人々の経済的自立を支援する」というミッションのもと、東京と大阪の2都市を中心に活動している。

趣味はマラソンと登山。お酒も好きで大衆酒場からバーまで、どこでも馴染める。