こんにちは!ミッション・ミッケ人生デザイン研究所 研究員の澤田りよです。

先日、ある50代半ばの女性から企業型確定拠出年金(以下、DC)について相談を受けました。

もうすぐ定年を迎えるけれど、投資経験がなければ金融知識もなくDCの取り扱いについて悩んでいる。一時金で受け取って自分で運用するか、70歳まで受取りを延長した方が良いのか。リスクを考えると投資するのも怖いので、やはり銀行に預ける方が良いのか、何が良いのか分からず途方に暮れている。

ということでした。

そこで今回は、定年直前から定年後の企業型DCとの付き合い方についてお伝えしたいと思います。一部、個人型(iDeCo)と共通する部分もあるので参考にして下さい。

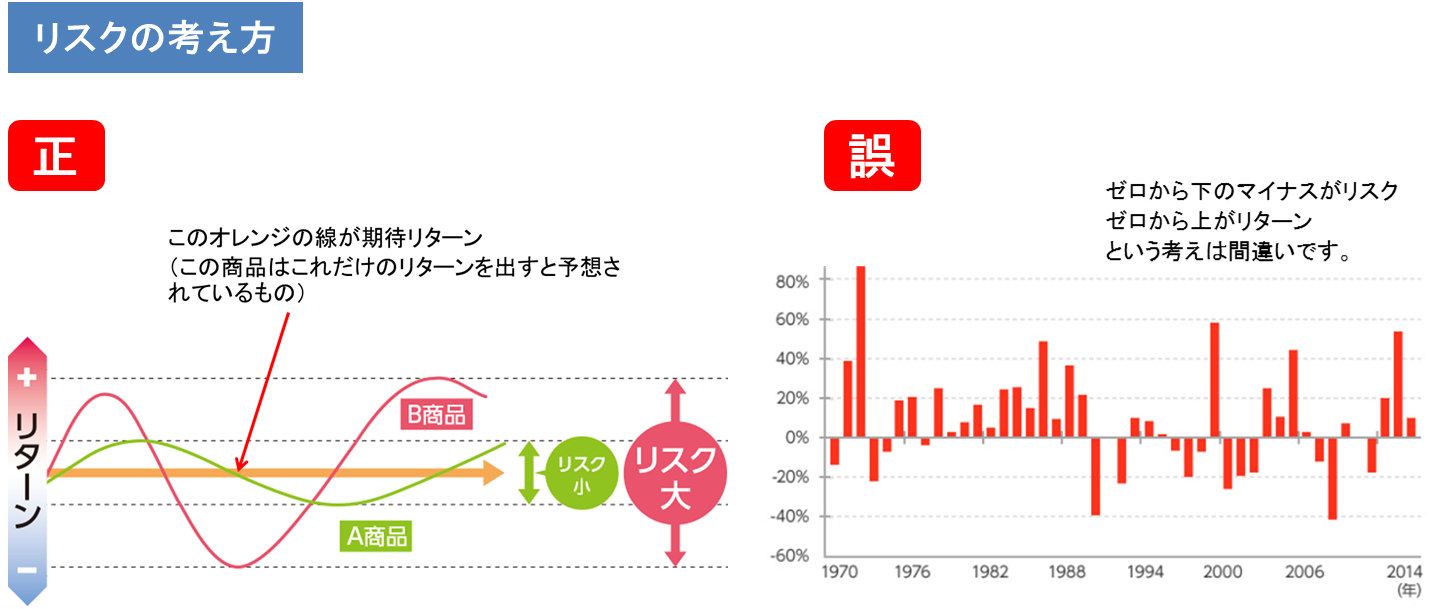

企業型、個人型いずれも確定拠出年金制度は金融商品を買って自分で運用する投資です。定年だからと「リスクを考えて投資するのが怖い」という声をよく耳にします。この時の「リスク」とは何を意味しているのでしょうか。

「リスク=危険」と思っている方がたくさんいらっしゃいますが、投資の世界で言う「リスク」は「危険」とは異なります。

投資におけるリスクとは『期待リターンからのブレ幅』のことです。運用成績がプラスだからリスクがないという訳でもなければ、リスクがゼロだからリターンもゼロという訳でもありません。

仮に、上の左図のB商品のような変動幅(波の高低差)が大きいものをDCで選んでいた場合、リスクが高い運用をしていると言えます。

一時金で受取るにしろ、受取りを引き延ばすにしろ、安全運用を心がけるならリスクを抑えなければなりません。それは、以下3つのステップで行えます。

①現在のポートフォリオを確認する。

②どれだけのリスクを含んだ運用状況なのか把握する。

③リスクを抑える商品に組み換える。

DCを利用した運用でも普通の資産運用でも、やるべきことは同じです。自分の「リスク許容度」を把握して、そのリスク内に収まるよう自分のポートフォリオを組むことが大切です。

DCの積立は60歳で終わりですが、受取りは原則60歳から70歳までの間で希望する時期から始められます。受取り時期を引き延ばした場合、それまでは会社が負担していた毎月発生する手数料を個人で負担しなければならない場合があります。

手数料は事前支払ではなく掛金から控除されるため、あまり考慮されない方もいらっしゃいます。ですが、掛金の積み増しができない60歳以降では、特に運用成績に影響を与える要因の一つになります。

個人が負担するかどうかは会社ごとによって異なるので、ご自身が所属する会社に忘れず確認して下さい。

そして忘れてはいけないのが、投資信託の手数料(信託報酬)です。これも運用期間中、常に支払い続けている手数料の1つです。

繰り返しになりますが、手数料は運用成績に影響を与えるものなので、たかだか毎月数百円だとか、0.1%の手数料だとかと軽んじらず、可能な限り抑えるようにしましょう。

今回の相談者は、一般の証券口座で運用をするのか、銀行に預金するのかでも迷っていました。なぜこのように迷うのでしょうか?

それは、ビジョンー最終的にここに到達したいというところーを持って資産形成を行っていないからです。資産形成における明確なビジョンがあれば、定年後にお金をどう扱えば良いか分からないという事態に陥らないはずです。

曖昧な行動は曖昧な結果しか生み出しません。そのような事態に陥らないため、若くから資産形成のビジョンを描いて、行動することが大切です。

DCは各自の判断で自由な給付設計ができるので、60歳以降の働き方などにもあわせて順応できるのが特徴です。しかし一方で自分に合った商品選びをする際、多少の金融知識が必要となります。

アメリカの有力格付け会社スタンダード・アンド・プアーズ(S&P社)が、2015年に世界140カ国、14,000人の成人を対象に実施したグローバル・ファイナンシャル・リテラシー調査では、日本の金融リテラシーを備えている人の割合が43%、国の順位で38位という結果でした。(この調査では、リスク分散、複利、インフレに関する知識および計算能力についてアンケートを実施し、金融リテラシーを測りました。)

ONは仕事、OFFは投資 ダブルで一生稼げる私になる 人生マネジメント塾主宰、人生デザインアカデミー協会認定講師。輸出入代行・海外展開コンサル事業コマビズ代表。

「今まで培ってきて知識を活かし、人々の経済的自立を支援する」というミッションのもと、東京と大阪の2都市を中心に活動している。

趣味はマラソンと登山。お酒も好きで大衆酒場からバーまで、どこでも馴染める。