こんにちは。ミッション・ミッケ人生デザイン研究所、研究員の井上翔太です。

前回の記事では、セミリタイアを目指す30歳サラリーマンAさんが、40代で3,000万円貯められるのかを検証しました。

http://missionmikke.com/detail/ino020/

結果としては、35,000円/月の投資信託の積立を開始し、徐々に積立額を増やし複利効果を最大限活用することで49歳の12月には3,011万円貯めることに成功しましたね。そして、そこで重要となるのが「年6%の利回り」でその資産を運用し続けるポートフォリオを持つ、ということでした。

今日はそのポートフォリオについてお話ししたいと思います。

様々なケースで使われる用語ですが、資産運用の世界でいうところのポートフォリオとは、簡単に言うと「保有している金融資産の配分」です。

株や投資信託を持っていないので私には無関係、という人もいるかもしれませんが、現金(預貯金)だけの場合でもそれは「現金100%のポートフォリオ」を持っている、ということなります。そして、ポートフォリオを管理するということは、「リターン」と「リスク」を管理することを意味します※1。

現在の銀行の利子は、大手銀行の普通預金でも約0.001%程度ですね。そして銀行の預金は、仮にその銀行が破綻しても1,000万円以内は元本保証されているので預金が減るリスクは0%※2。つまり、この場合は、リターン0.001%、リスク0%のポートフォリオを持っているということになります。

※1…リターンとリスクについてのより詳しい説明は以前の記事をご覧ください。

※2…ここではインフレによる相対的な資産の目減りは考慮していません。

ここでのポイントは、保有している金融資産全体のリターンとリスクが「見える」ようになったことです。3,000万のような大きな資産を構築する場合には、計画的に殖やしていく必要がありますが、それにはどうしてもこれらの数字が必要になります。20年間も行き当たりばったりでは計画ができないためです。

しかし、預金は上記のように公開されている明確な情報があるのでリターンとリスクは把握しやすいですが、株式や債券に投資を行っている場合は、それがなかなか分かりません。では、どうしたら良いのでしょうか?

自分のポートフォリオのリターンとリスクを把握するには、「NPO インデックス投資協会」が運営する『MyIndex』という無料ツールによって可能です。

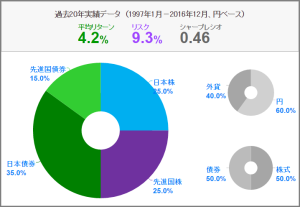

上の図はMyIndexで、年金積立金管理運用独立行政法人(通称:GPIF)のポートフォリオを表示したものです。これを見ると、我々の年金を管理・運用しているGPIFはリスクを9.3%とって、年平均の4.2%リターンを目指していることがわかります。

このツールで表示されるリターンとリスクは、過去20年間の実績データをもとに算出されたものです。上図の例の場合、このポートフォリオを1997年1月に組んで、2016年12月まで保有し続けた場合にリターンとリスクがどうなったか、ということになります。過去の実績は、将来を保証するものではありませんが、これ以上確実性の高いリターンとリスクの算出方法が無いため、このように考えます。

ポートフォリオでリターンとリスクを管理する必要があることもわかり、その算出方法もわかって頂けたと思います。しかし、投資で資産を増やす、と言えば「FXやIPOで一気に○○百万儲けた」のような羽振りの良い話を聞くことが多く、そちらの方が魅力的に映るという人もいるかもしれません。

それでも尚、ポートフォリオの方が重要だと言える理由は何なのでしょうか?

その答えのキーワードは「逆相関」資産がもたらす長期安定運用です。

今回の記事では省略しますが、ポートフォリオを作る際には、逆相関にある資産を組み込む、ということをします。ここで言う逆相関とは、値動きが反対になる資産同士の関係のこと。例えば、先進国株式の価格が下がったときには、国内債券の価格は上がるので、両者は逆相関の関係にある、ということになります。

では、なぜ逆相関が長期安定運用をもたらすのでしょうか?

今後、もしトランプ大統領の政策が期待する効果を見込めないことが明らかになったことで、先進国株式が値下がりしてきたとします。その時は、逆相関にある国内債券の価格は上がるので、もし保有していた場合は先進国株式の値下がり幅は相殺できることになります。つまり、短期的なイベントに左右されず、資産を減らさずに(もしくは値下がりを最小限にして)安定して資産を運用し続けることができるのです。

上記のGPIFの例で言えば、過去20年の間に9.11同時多発テロやリーマンショックといった、株価が急落する出来事もありました。それらを経てなお年平均4.2%のリターンを出すことができた、ということがそれを物語っていると言えます。

セミリタイア用の資金を貯めるために必要な安定した利回りは、ポートフォリオを構築し、リターンとリスクを管理することから始める必要があります。そしてそのリターンとリスクは『MyIndex』というツールによって算出が可能です。

また、ポートフォリオの構築によるもう一つのメリットは、逆相関資産を持つことで長期にわたって安定した資産運用が可能となることであり、それはFXやIPOなどの短期的なイベントに左右される投資方法よりも、確実性の高いものになります。

前回と今回ではお金を貯めることについてお話してきました。次回は30歳サラリーマンAさんが、貯めた3000万円を持って実現したセミリタイアの正体とは一体何なのか?「自分が好きな時に好きな事をして生きていく自由な生活」の本質とは何なのか、ということについて考えてみたいと思います。